La construction de Colruyt au Luxembourg et les niches fiscales en Belgique : le débat que veut mener le PTB

Depuis que Raoul Hedebouw a attaqué l’injustice des grandes entreprises qui utilisent des niches fiscales pour payer moins d’impôt, le PTB est au centre de critiques relayées dans les médias. Le patron de la fédération des grandes entreprises de Belgique (FEB) accuse carrément le PTB de « fake news ». Qu’en est-il réellement ?

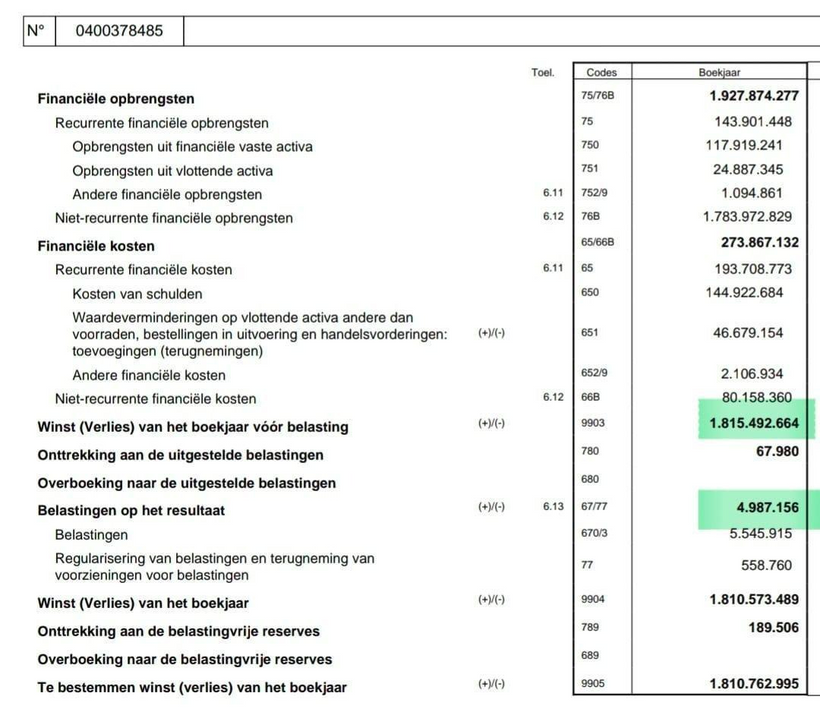

D’où vient le chiffre de 0,27 % d’impôts pour Colruyt ?

C’est le chiffre qu’on retrouve dans les comptes déposés à la Banque nationale par le holding maison-mère de Colruyt (p.11 – voir photo) : la maison-mère du groupe a réalisé un bénéfice financier exceptionnel de près de 1,8 milliard d’euros en 2022 et a payé 0,27 % d’impôts dessus.

La question est : pourquoi la maison-mère encaisse 1,8 milliard de bénéfice en 2022 et combien de taxes sont payées exactement sur ce bénéfice ?

La construction opaque de Colruyt au Luxembourg

Quand on fait des recherches, il apparaît que l’essentiel de ce 1,8 milliard - 1,6 milliard - vient de la société Colruyt Gestion, qui est une filiale du groupe installée au Luxembourg. Il est versé sous forme de dividende à la maison-mère.

Ce 1,6 milliard ne provient pas des 6 magasins de Colruyt au Luxembourg. Il y a 10 ans déjà, en 2014, le journal De Tijd – que personne ne va soupçonner de sympathie pour le PTB – dénonçait les constructions fiscales de Colruyt au Luxembourg avec cette même filiale Colruyt Gestion qui lui permettait d’éviter l’impôt (voir l’article De Tijd « Colruyt zet miljarden euro’s in Luxemburg » et l’Echo « Colruyt élude l’impôt via une société boite aux lettres au Luxembourg »)

Le mécanisme qui est aujourd’hui utilisé par Colruyt est ce qu’on appelle l’« exonération du résultat de l'établissement stable ». Un mécanisme basé sur le principe des « Revenus Définitivement Taxés (RDT) ». Cela prévoit concrètement qu’une grande entreprise peut rapatrier des dividendes d'une filiale sans payer d’impôts d’un autre pays où elle a déjà payé des impôts sur ces bénéfices (pour éviter ce qu’on appelle la « double imposition »). Ce 1,6 milliard était accumulé durant des années dans la filiale luxembourgeoise du groupe et a été rapatrié dans la maison-mère en Belgique en 2022.

Si ce mécanisme peut se défendre dans certains cas, le problème se situe dans tous les cas où les dividendes proviennent de pays où les bénéfices ne sont pas ou peu taxés. Dans ce cas-là, il s’agit alors dans les faits de Revenus Définitivement non-Taxés, ou peu-Taxés. C’est pour cela qu’on parle d’optimisation via une niche fiscale : un moyen pour une multinationale de payer moins d'impôts en Belgique via un système légal. Ce mécanisme est évidemment défendu activement par les grandes entreprises et par leur représentant de la FEB, Pieter Timmermans.

Dans ce cas-ci, les faits semblent montrer que Colruyt a fait transiter des fonds venant de Belgique au Luxembourg avant de les faire revenir en Belgique. Pourquoi ? Il ne s’agit probablement pas seulement de respirer l’air vivifiant du Luxembourg, mais bien plutôt de profiter de constructions opaques et d'avantages fiscaux bien connus chez nos voisins...

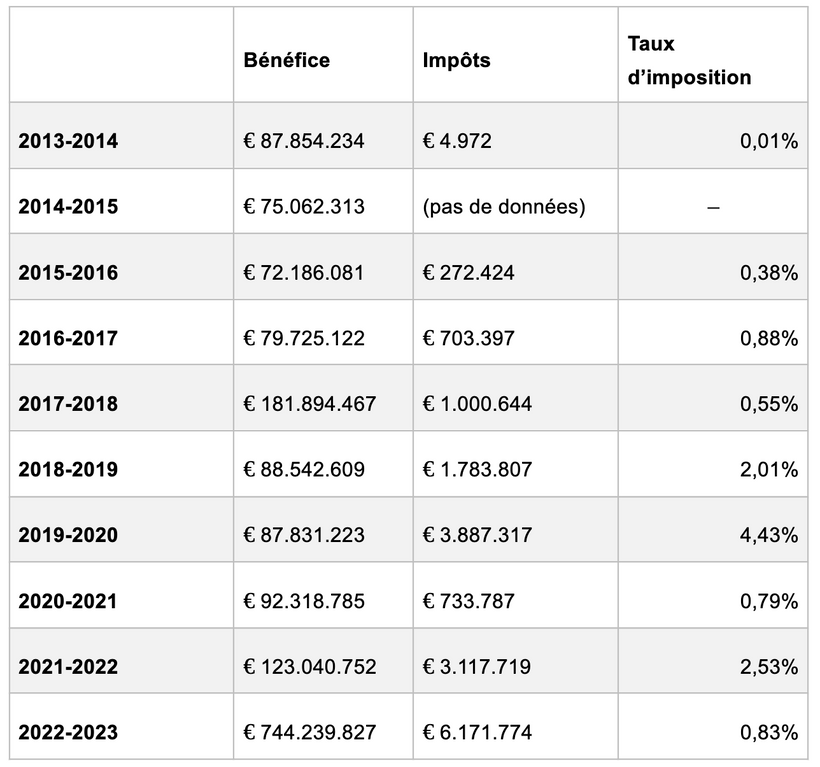

Dans De Tijd à l’époque, Colruyt assumait d’ailleurs ouvertement : « Nous n’avons pas honte de dire que nous faisons de l’optimalisation fiscale », disait le directeur financier. Un des problèmes de tous ces montages fiscaux, c’est qu’ils sont opaques et très difficiles à retracer. Ce que l’on sait, c’est qu’il y a des possibilités d’obtenir des avantages fiscaux au Luxembourg. Si on regarde les taux d’imposition des 10 dernières années de Colruyt Gestion au Luxembourg, on voit d’ailleurs qu’ils ont payé peu d’impôts là-bas. Cela pourrait être parce qu’ils y rapatrient également de l’argent sous forme de dividendes (où le principe des RDT s’appliquerait donc aussi). Mais là encore, la question se pose alors : pourquoi Colruyt rapatrie tellement d’argent de la Belgique vers une société au Luxembourg ?

Source: rapports annuels de Colruyt Gestion déposé au “Registre de commerce et des sociétés” luxembourgeois. – https://www.lbr.lu/

Michel Maus, professeur en droit fiscal à la VUB, a des divergences sur l’interprétation des chiffres du PTB, mais il reconnaît également lors de son intervention à la radio que le parti soulève des questions correctes : « Ce qui était clair dans le débat, c’est que Hedebouw focalise sur l’affaire luxembourgeoise de Colruyt, où de grandes entreprises internationales sont actives, qui sont actives dans plusieurs pays et peuvent profiter d’économies d’échelle fiscales. Il l’a mis en lumière hier, et il a peut-être un point à ce niveau-là. Mais M. Timmermans a du mal à accepter que ce soit un point. »

On peut noter d’ailleurs que dans son communiqué, Colruyt déclare que le raisonnement du PTB est « kort op de bocht » (raccourci), qu’il veut le « nuancer » : la société, qui refuse depuis lors de répondre aux questions dans la presse sur sa filiale luxembourgeoise, ne dit pas que les éléments avancés par le PTB sont faux. Pieter Timmermans, le patron des grands patrons prétend lui que le PTB « propage des fake news », mais lorsque Raoul lui demande de répondre à Terzake sur la construction fiscale de Colruyt au Luxembourg, il refuse de répondre, disant « qu’il ne connaît pas le dossier ».

Est-ce qu’une telle construction fiscale est illégale ?

Non. Et c’est justement ce que le PTB dénonce. Il existe trois grandes sortes de niches fiscales en Belgique pour les grandes entreprises : les revenus définitivement taxés, l’exonération de plus-value sur action et l’exonération sur revenus de brevet. Elles permettent à des grandes entreprises – car elles sont inaccessibles pour les PME et les petits indépendants – de bénéficier de solides exonérations fiscales en toute légalité. Des constructions fiscales élaborées avec des armées d’avocats et d’experts spécialisés permettent ainsi à des multinationales de profiter de taux d’imposition plus bas que ce qui est prévu dans la loi dans notre pays. C’est précisément ce débat que le PTB veut mener.

Le professeur Michel Maus déclare également sur twitter que, s’il suit le raisonnement du patron de la FEB sur certains points, « c’est dommage qu’on ne reconnaisse pas que les économies d’échelle fiscales (par ailleurs légales) des multinationales existent bel et bien et que nos PME emploient également beaucoup de travailleurs sans ces avantages. Raoul Hedebouw a raison lorsqu’il affirme que les entreprises internationales réalisent des économies d’échelle sur le plan fiscal. »

Notons d’ailleurs que Colruyt va bénéficier en 2023 d’une solide exonération de plus-value sur action : en revendant sa filiale Parkwind, elle réalise une plus-value de 689 millions d’euros. Sur cette plus-value, Colruyt va payer 0 euro d’impôt en Belgique. Comme l’indique De Standaard de ce 16 janvier : « Colruyt a depuis (cette année) vendu ses éoliennes offshore à un groupe japonais, et ça a mené à des profits supplémentaires à un taux d’imposition bas. » Il s’agit d’une niche fiscale qui n’existe d’ailleurs dans aucun autre pays en Europe.

Est-ce que les RDT sont une disposition « obligée par la législation européenne » ?

« Il ne s’agit pas tellement d’une niche fiscale pour éviter l’impôt, mais bien de l’application consciente de choix politiques européens et belges » disent des experts qui s’opposent au PTB. Le patron de la FEB, Pieter Timmermans, prétend, lui, que le mécanisme des RDT tel qu’il est appliqué en Belgique est « un bon mécanisme » et qu’il est « obligé par l’Union européenne ». Bref, passez votre chemin, il n’y a rien à voir. Nous ne sommes pas d’accord avec cela.

Ce n’est pas parce que le mécanisme est prévu dans la loi qu’il ne peut pas être remis en question. D'autant que les règles européennes permettent d'appliquer ce mécanisme de façon plus juste que ce qu’a choisi de faire le gouvernement belge. La directive européenne mère-filiale du 30 novembre 2011 prévoit deux façons d’éviter une double imposition : (1) l’exemption ou (2) l’imputation.

(1) Par le système de l’exemption, l’État de la maison-mère s’abstient d’imposer les bénéfices générés par les dividendes perçus. Donc si une filiale A reverse à la maison-mère B des dividendes qui ont été taxé à seulement 1 % dans le pays A, la maison-mère B ne doit plus rien payer comme impôts là-dessus dans le pays B, même si, dans le pays B, le taux de base est censé être de 25 %.

(2) Avec l’imputation, par contre, les bénéfices de la maison-mère sont imposés, et elle peut déduire uniquement le montant précis d’impôts payé par sa filiale (en fonction du nombre de dividendes perçus). Dans ce cas, si une filiale A verse à la maison-mère B des dividendes qui n'ont été taxés qu'à 1 % dans le pays A, la maison-mère B doit alors encore payer la différence dans le pays B. En Belgique, la maison-mère B devrait par exemple payer encore 24 % d'impôts (= 25 % - 1%).

En choisissant le système d'exemption, la législation belge est donc plus libérale que ce que l'Europe impose.

Le PTB s’acharne-t-il spécifiquement sur Colruyt ?

Pas du tout. Il s’agit d’une question de remise en cause du système des niches fiscales qui profitent essentiellement aux plus grandes entreprises. Colruyt n’est pas la seule grande entreprise qui profite de ces niches fiscales. Il y a aussi le groupe Bruxelles-Lambert ou la compagnie du Bois Sauvage, qui ont exonéré des millions d’euros d’impôts via le mécanisme des plus-values sur action les dernières années. Il y a les géants pharmaceutiques qui profitent aussi largement des niches fiscales - la déduction pour revenus de brevets et son successeur, la déduction pour revenus d’innovation - pour exonérer des centaines de millions d’euros d’impôts dans notre pays. Et ce ne sont que quelques exemples parmi d’autres.

Raoul Hedebouw l’a dit clairement dans son discours : ce que le PTB dénonce, c’est le système qui se trouve derrière ces niches fiscales, et il pointe la responsabilité de tous les partis politiques traditionnels qui l’ont mis en place pour que ça change.

Pourquoi autant de réactions médiatiques contre le PTB ?

On peut être d’accord ou pas avec le point de vue du PTB sur les niches fiscales, sur la construction luxembourgeoise de Colruyt ou sur le principe des Revenus Définitivement Taxés, mais on ne peut pas dire qu’il s’agit de « mensonges », de « fake news » ou de « populisme » comme le font le patron des patrons Timmermans et d’autres voix de l’establishment. C’est une manière d’empêcher le débat. Sur l’existence même de ces niches fiscales qui n’existent pas pour les simples citoyens et PME. Sur l’interprétation des chiffres et le manque de transparence des grandes entreprises sur leurs montages fiscaux et leurs résultats financiers.

Ce n’est d’ailleurs pas la première fois que le PTB est traité de « populiste » parce que nous allons à contre-courant et essayons de bousculer le statu-quo. Cela a été le cas aussi quand nous avons dénoncé les suppléments de pensions des politiciens et la culture des profiteurs. Cela ne nous empêchera pas de continuer à susciter un débat plus large dans la société et de faire avancer le combat pour la justice fiscale.