La TVA sur l’alimentation à 0 % : est-ce possible et comment la financer ?

Le prix du caddie à la caisse s'envole. Nous demandons la baisse de 6 à 0 % de la TVA sur l’alimentation pour alléger la facture. Pour un caddie de 200 euros, cela représente une économie de 12 euros. C'est possible et finançable.

Les prix de l’alimentation s’envolent, le ticket du caddie à la caisse du grand magasin explose : +14,7 % en un an. La nourriture devient un poste de plus en plus lourd pour les ménages de travailleurs. Jamais autant de gens – et de plus en plus de travailleurs précaires- n’ont fréquenté les banques alimentaires et autres Restos du coeur.

Il y a urgence. Dans l’immédiat, nous demandons la baisse de 6 à 0 % de la TVA sur l’ensemble des prix de l’alimentation pour alléger la facture. C’est une mesure immédiate qui peut être prise par le gouvernement. Pour chaque caddie de 200 euros, c’est une économie de 12 euros. C’est presque une diminution de moitié de l’augmentation du ticket depuis un an.

Bien sûr, nous continuons aussi à plaider structurellement, depuis des mois comme PTB , pour qu’un blocage des prix soit instauré et qu’on s’en prenne aux surprofits des géants de l’agro-business. Test-Achats demande aussi que des mesures fortes soient prises.

La TVA à 0 %, possible ?

Oui d’autres pays européens comme l’Espagne ont fait baissé leur TVA à 0 % le 1er janvier 2023 pour toutes les denrées de première nécessité comme le pain, le lait, le fromage, les fruits, les légumes ou les céréales. D’autres aliments comme l’huile et les pâtes ont été déclassés d’un taux de TVA de 10% à 5%.

Le ministre Van Peteghem envisageait une baisse de la TVA mais seulement sur les fruits et légumes.

Le coût de la mesure ? Moins de 2 milliards

La suppression de la TVA sur l'ensemble des produits alimentaires (soumis à TVA de 6 %) et des boissons non-alcoolisées est estimée à un budget de 1,977 milliard.1 2

Comment la financer : en mettant fin à l’exonération des plus-values sur actions

Depuis l’entrée en vigueur de la loi du 23 octobre 1991, les plus-values que les sociétés réalisent sur leurs actions ne sont plus imposables. La plus-value désigne le gain réalisé lorsque le prix de vente des actions est supérieur à leur prix d’acquisition.3

Donc si des sociétés détenues par des super-riches vendent des actions et font une plus-value, ils paient 0 euro de taxe. Une famille de milliardaires peut faire des plus-values d’un quart de milliard d’euros et sans travailler et payer zéro euro d’impôt.

Donc chaque fois que vous passez à la caisse avec votre caddie, vous payez une TVA de 6 %, mais ces milliardaires, pour des centaines de millions de plus-value, eux ils ne paient rien du tout.

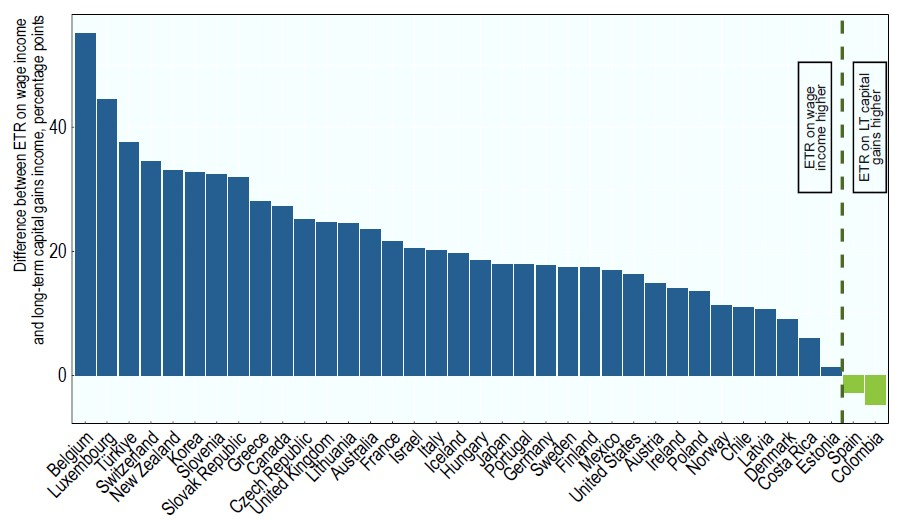

C’est une niche assez unique en Europe4 : même nos voisins luxembourgeois voient les plus-values sur participations substantielles soumises à une imposition de l’ordre de 20 %. Pas étonnant que selon une étude de l’OCDE5 de cette année, c’est en Belgique que la différence entre la taxation sur les revenus du travail et ceux sur les plus-values est la plus haute des pays dits industrialisés.

Différence de taux d'imposition effectif entre salaires et plus-values sur le capital

Supprimer cette niche fiscale pourrait rapporter en moyenne quatre milliards par an, largement de quoi financer une baisse de la TVA à 0 % et d’autres hausses des accises (par exemple sur le gaz et l’électricité). Cela permettra à la fois de faire du bien au portefeuille et réparer une injustice fiscale majeure.

La moyenne du coût budgétaire de cette niche fiscale des plus-values sur actions sur les trois dernières années disponibles (jusqu’en 2020) se trouve dans le tableau suivant.

La moyenne annuelle est donc de 4,4 milliards d'euros.6

Moyenne du coût budgétaire de la niche fiscale des plus-values sur actions sur les trois dernières années disponibles (jusqu’en 2020)

Supprimer cette niche rapporterait en moyenne 2 à 5 milliards d’euros. Remarquons que c’est variable en fonction des années (en fonction de la conjoncture) mais on peut très bien le budgéter à une certaine somme qu’on reporte ensuite si nécessaire

Quatre exemples intéressants de plus-values financières exonérées

1. Groupe Bruxelles Lambert, holding de la famille Frère (11 et 12e fortune, Gérald et Ségolène) : 264,4 millions d’€

Les deux enfants d’Albert Frère qui possèdent à deux 5,4 milliards d’euros se font une plus-value de centaines de millions. Pas d’impôts.

Leurs femmes de ménage paient toujours quelques centaines d’euros d’impôts7 sur un salaire médian de 25000 euros. Alors que la société principale des deux Frère (qui a gagné 10177 fois plus que chaque femme de ménage qu’il emploie) paie zéro euro d’impôt sur une énorme plus-value.

2. Compagnie du Bois sauvage, holding de la famille Paquot (83e fortune) : 286.964.234 €

La famille de feu Guy Paquot, impliqué par ailleurs dans une enquête sur fraude et blanchiment d’argent et lié à l’affaire Fortis en 2008, est à la tête d’une fortune de 316 millions. Il reçoit en 2022 donc quasi autant d’argent en plus-value cette année (286 millions). Et paie zéro euro d’impôt sur celle-ci.

3. Ackermans & van Haaren, holding de la famille Bertrand-Ackermans (21e fortune) : 271.287.372 €

La famille de la secrétaire d’État au Budget Open VLD, Alexia Bertrand, à la tête d’une fortune de plus de 1,7 milliards a fait une plus-value d’un quart de milliard, sans débourser un euro d’impôt. La même Alexia Bertrand qui disait en juin dernier que le but d’une réforme fiscale est de « donner plus en net à chaque travailleur », « récompenser le travail, récompenser ceux qui se lèvent tôt tous les matins ».8 Visiblement, entre-temps, les travailleurs n’ont pas reçu plus en net et surtout la famille de la secrétaire d’État n’a rien dû payer en plus...

4. Parlons enfin de firmes venues depuis l’étranger pour profiter du climat fiscal belge favorable, juste pour ne pas payer d’impôt et sans créer un emploi.

Par exemple, Atlas Countries Support est cette société belge du groupe français de télécoms Orange qui ne compte pas un seul salarié. Son activité consiste à détenir des participations dans des sociétés du groupe actives en Jordanie et plusieurs pays africains. Ses comptes affichent un résultat financier non récurrent – et non taxé – de 1,1 milliard d’euros en 2021 et une plus-value sur actions de 567 millions en 2022. Or la facture fiscale de cette société s’élève à zéro euro. C’est probablement ce qui explique sa présence en Belgique.

Pourquoi devrait-on payer des taxes sur des produits de première nécessité comme les produits alimentaires alors que les milliardaires ne sont pas taxés sur leurs plus-values ?

Rappelons que nous demandons la fin de cette niche fiscale depuis 2010 avec la publication annuelle de notre top 50 des plus grandes ristournes fiscales des sociétés. Remarquons que la décision de l’exonération a été prise sous un gouvernement à participation socialiste en 1991.

En 2019, le PTB a introduit à la Chambre une « proposition de loi visant à imposer les plus-values financières ».9

1 Les produits alimentaires qui ne sont pas soumis à la TVA de 6 % sont:

- Caviar, langoustes, homards, crabes, écrevisses et huîtres (TVA 21 %)

- La plupart des bières et les alcools (TVA 21 %)

Source: Arrêté royal n° 20, du 20 juillet 1970, fixant les taux de la taxe sur la valeur ajoutée et déterminant la répartition des biens et des services selon ces taux. Annexes Tableau A et Tableau B

2 Cette estimation se base sur l'enquête sur le budget des ménages de 2020: https://statbel.fgov.be/fr/themes/menages/budget-des-menages

3 La réforme fiscale de 2017 a réservé cette immunisation aux plus-values remplissant les conditions Revenus DT (une participation minimale de 10 % du capital ou d’au moins 2,5 millions d'euros), ce qui avantage les plus grandes sociétés .

4 Selon ce tableau de PWC (https://taxsummaries.pwc.com/quick-charts/capital-gains-tax-cgt-rates), beaucoup d’États UE taxent les plus-values financières des sociétés au taux normal de l'impôt des sociétés. On peut donc en conclure que l'exonération belge est une exception tant pour les sociétés que pour les personnes physiques.

5 https://www.oecd-ilibrary.org/taxation/the-taxation-of-labour-vs-capital-income_04f8d936-en;jsessionid=vMm4EC3IhI1kbHyd2WOZ1i-DqQz9iW2KcQ22ydDJ.ip-10-240-5-95?s=09

6 https://finances.belgium.be/sites/default/files/Statistieken_SD/open-data/inventaire-depenses-fiscales-federales-inventaris-federale-fiscale-uitgaven.xlsx

7 Le salaire médian pour les emplois femme de ménage en Belgique est € 25 978

8 https://www.rtbf.be/article/reforme-fiscale-l-objectif-est-de-donner-plus-en-net-a-chaque-travailleur-selon-alexia-bertrand-11211853